"الدولار رايح فين؟".. تساؤل متكرر أكاد أقابله يوميا، يبدو أنه يعلو في كل زاوية ويتمحور حوله كل نقاش، يثير في طياته القلق والتكهنات ويعكس معه القلق والترقب في أوساط رجال المال أو حتى العامة، وهذا -التساؤل- في تقديري يمثل ظرفا طبيعيا خاصة مع اعتياد ثبات سعر العملة عبر فترات سابقة طويلة، ومع هذا فالإجابة عليه بشكل مبسط تقتضى شرح أمرين.

أولهما آلية سعر الصرف المتبعة حاليا في النظام المصرفي، وإلى أي مدى يتم تطبيق مرونة في تسعيره سواء كاملة أو شبه كاملة، وفيما يتعلق بهذه النقطة، فالوضع الحالي -بالأخص في آخر ٣ أسابيع-، يشهد على تطبيق مرونة شبه كاملة، وهو ما يوضحه الارتباط مع مؤشر مؤشر الدولار الأمريكي DXY (US Dollar Index)، وهو مقياس لقيمة الدولار الأمريكي مقارنةً بسلة مرجحة من العملات الرئيسية الأخرى، ويُستخدم لتقييم أداء الدولار في الأسواق العالمية.

ويوضح الرسم البياني أعلاه، أن سعر الصرف لم يتحرك بقوة أمام الـ DXY إلا مؤخرا، مما يوحي بوجود محاولات لتقييده من الارتفاع لفترة، ثم تم تركه حرا مرة أخرى للمستويات الحالية مما جعل قيمة الدولار ترتفع بشكل متدرج إلى مستويات 51 جنيه.

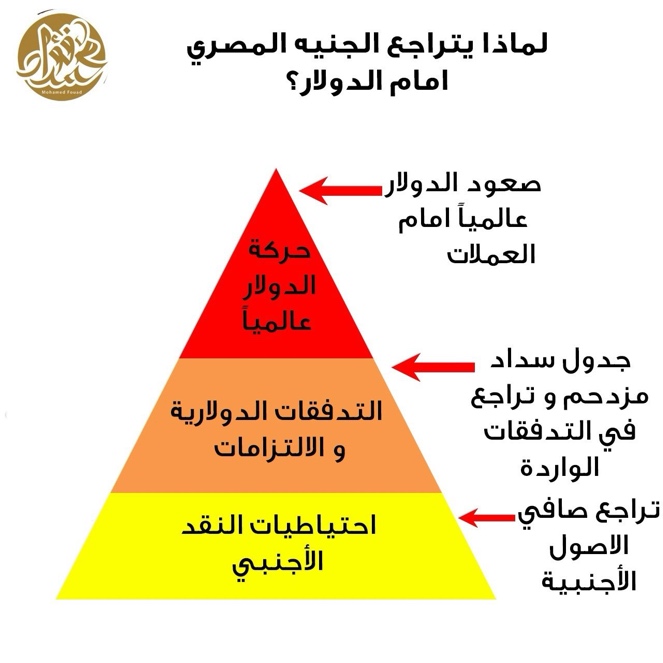

أما الأمر الآخر، فقائم على تحليل المحددات التي تؤثر في سعر الصرف في إطار تطبيق هذه المرونة شبه الكاملة، وهذه المحددات تتمحور حول ثلاثة عوامل، أولهم بالطبع حركة الدولار عالميا، ثم عامل التدفقات النقدية، وأخيرا احتياطات النقد الأجنبي.

وفي حين يتطلب تأثير العامل الأول الـ DXY، متابعة توقعات الدولار أمام العملات الأخرى والتي تشهد صعودا أمام باقي العملات، يرتبط تأثير العامل الثاني بميزان المدفوعات والذي يواجه أشد ضغوطه في آخر شهرين في 2024، في ظل جدول سدادات دولارية مزدحم تماما -أكثر من 5 مليارات دولار في الشهر- مع تراجع العوائد الدولارية مثل قناة السويس وتأخر شريحة صندوق النقد الدولي المرتقبة.

أما العامل الثالث، فهو مرتبط بضغط حيازات الأجانب

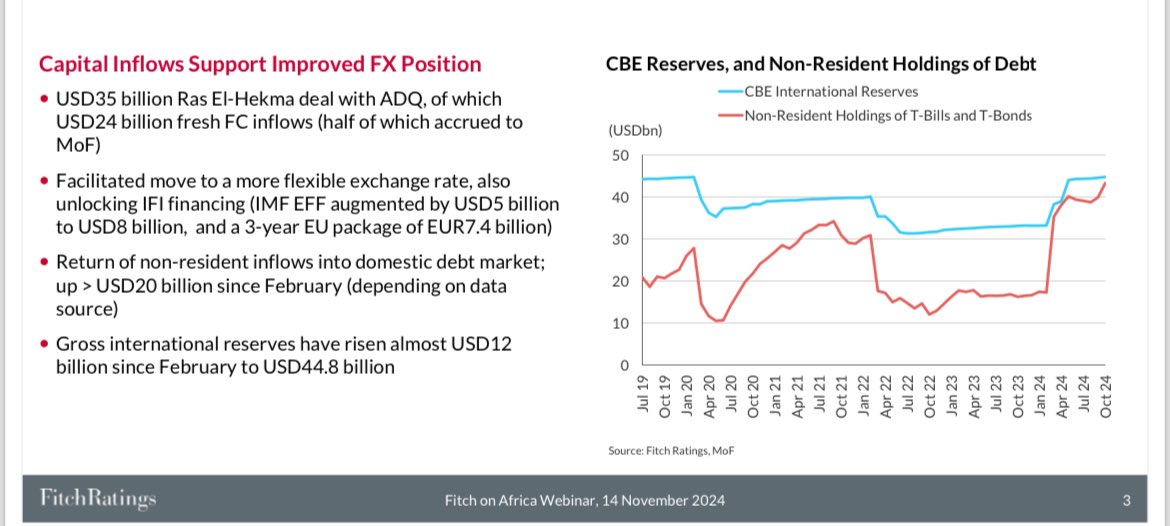

(hot money) - نحو ٤٤ مليار دولار طبقا لشركة Fitch Solutions - على الاحتياطيات الدولارية، لكن الإشكالية في هذا العامل هي تقدير فرصة خروج هذه الأموال الساخنة وبأي كمية وكذا تاثير ذلك على صافي الأصول الاجنبية، وهو اختبار قادم لا محالة في آواخر الربع الأول من العام القادم.

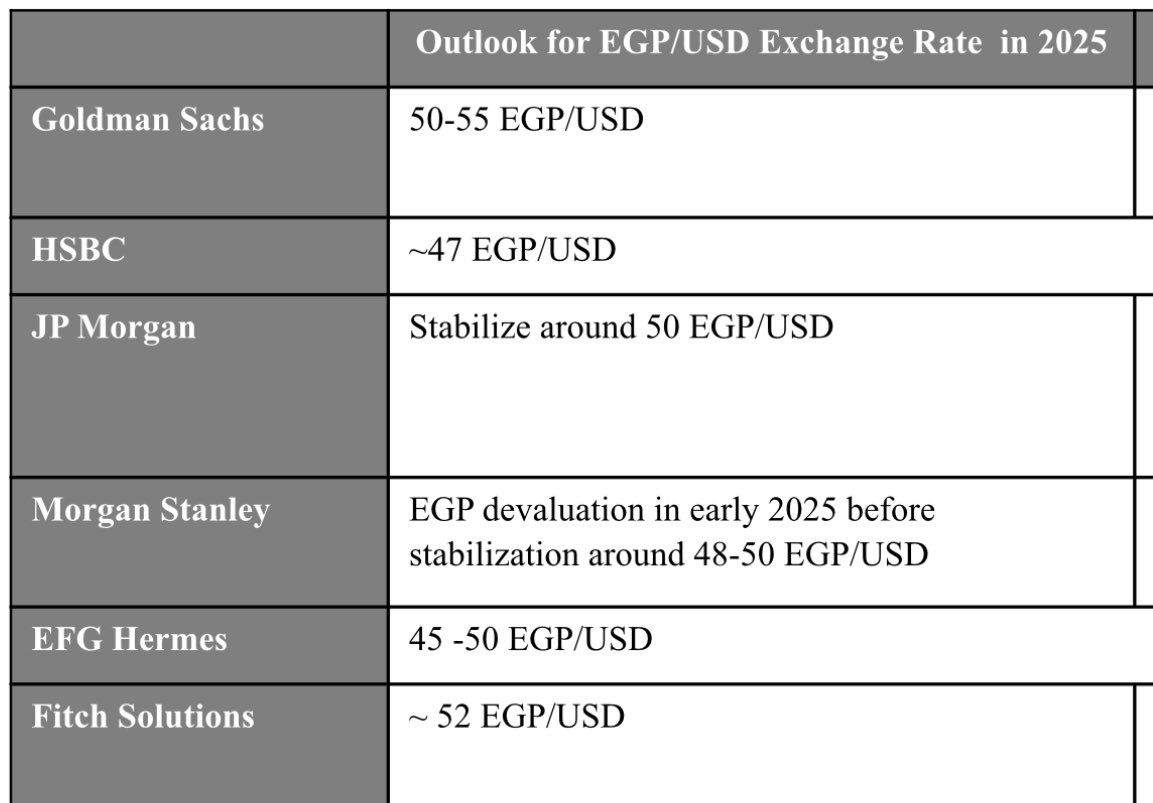

وفي تقديري، فإن سعر الصرف خلال ٢٠٢٥ في حالة عدم حدوث "كارثة ما"، سوف يظل مستقرا دون تحركات حادة، وهو ما ذهبت إليه مؤسسة جولدمان ساكس وأيضا شركة fitch solutions بناء على رصد توقعات محللين مختصين في هذا الشأن حيث ذكروا أن سعر الدولار لن يتجاوز 55 جنيه على أقصى تقدير ولن ينخفض عن 48 جنيه.

ومع هذا التوقع شبه المستقر لوضع العملة خلال 2025، يصبح التأثير على المواطن من حيث أسعار السلع أيضا شبه مستقر، خاصة وأن تاثير سنة الأساس المرتفع خلال الفترة من أواخر ٢٠٢٣ إلى أوائل ٢٠٢٤ سيجعل أرقام التضخم على الورق -المتأثرة بارتفاع الدولار- أكثر تسامحا من الواقع، المبنى على أقصى ارتفاع وصل إليه هذا السعر.

وفي حين يبدو هذا الحديث مطمئنا بعض الشيء، يبقى وضع الاقتصاد المصري غير مطمئن على الإطلاق، خاصة وأن سعر الصرف انعكاس لحقيقة وضع الاقتصاد الذي يعاني اختلالا هيكليا مستداما جعل منه اقتصاد تمويلي شديد التأثر بالصدمات الخارجية نتيجة انحسار الموارد الدولارية التشغيلية والاعتماد المستمر على الريع: "الديون، تحويلات المصريين، المال الساخن، قناة السويس والسياحة".

وبينما يعلو الخطاب السائد حول ضرورة استبدال الواردات -رغم ثبوت فشلها بكل المقاييس-، يتغافل صناع السياسات عن رؤية الإمكانات والأثر التاريخي للثنائي السحري للصادرات والاستثمار الأجنبي المباشر وتأثيرهما على رفع ميزان المدفوعات المتعثر، وهو ما أشار إليه مرارا وتكرارا الخبير الكبير د. محمود محيي الدين من أن مشكلة مصر ليست في وارداتها بقدر ما هي في صادراتها، وهو ما تبرهن عليه البيانات التاريخية من نجاح هذا الاتجاه ودوره.

ولكي نضع الأمر في السياق، في حين تراجعت واردات مصر كنسبة مئوية من الناتج المحلي الإجمالي منذ عام 2018، إلا أن البلاد تراكمت عليها ديون خارجية ضخمة لأنها لم تنجح في فك شفرة هذا الثنائي السحري، لذا لم يكن من الممكن الحصول على احتياجات العملات الأجنبية إلا من خلال الديون، والتي تحت وطئة الانفاق التوسعي، اختل سعر الصرف.

الحسابات بسيطة وواضحة والبيانات لا يمكن دحضها، وهي تبرز أن الحل الجذري لا يكمن إطلاقا في استهداف سعر الصرف، لكن في إدارة اقتصاد تشغيلي منتج ومستدام يعتمد على صادرات قوية ويجتذب استثمار أجنبي مباشر، ووقتها فقط سوف يكون الوضع مطمئن يتجه نحو انخفاض التضخم وارتفاع قيمة العملة المحلية وتحقيق استقرار حقيقي في السوق ينعكس مباشرة على معيشة المواطن.

0 تعليق